“在欧易(OKX)买币,银行卡却被冻了!”这是2026年新手最常踩的雷。核心真相是:你的卡被冻,99% 不是因为欧易平台“坏”,而是因为你转账的对手方涉及“黑钱”(诈骗、洗钱资金)。 在中国严格的监管下,OTC(场外交易)本质是一场“资金洁癖”的生存游戏。

用户提问:我只是花钱买币,为什么会被公安盯上?

1. 资金链“连坐”机制(最主要原因)

欧易的 C2C 交易是“点对点”的。当你向商家转账时,如果这笔钱的上游来源是电信诈骗、赌博或洗钱的赃款,公安机关会顺着资金链追查,你的卡作为“接收方”会被司法冻结(也叫“保护性止付”)。哪怕你只是买了 100 元,只要钱不干净,卡就会被锁。

2. 银行风控触发(行为异常)

银行反洗钱系统会监测异常交易。如果你出现“快进快出”(刚收到工资秒转给陌生账户)、“夜间大额转账”或“频繁与多人小额交易”,即使资金没问题,银行也会主动限制非柜面交易,要求你去柜台解释。

3. 2026 年监管新红线

2026 年 2 月,央行等八部门再次重申:虚拟货币相关业务属于非法金融活动。金融机构不得提供清算服务。这意味着,银行和支付机构对“币圈资金”的监控灵敏度已调到最高,任何可疑流向都可能触发自动冻结。

用户提问:如果非要操作,怎么把风险降到最低?

1. 入金前:选对商家是“保命”第一步

看数据,不看价格:不要贪图那几分钱的差价。优先选择注册时间 >2 年、30 天成交 >1000 笔、好评率 >98% 的“老字号”商家。价格异常低的商家,极大概率是洗钱团伙在“钓鱼”。

验实名:付款前,务必确认打款人姓名与平台认证的商家实名完全一致。如果对方要求你转给“朋友”、“亲戚”或陌生公司账户,立即取消订单,这是黑产最常见的套路。

2. 资金端:物理隔离,防止“株连”

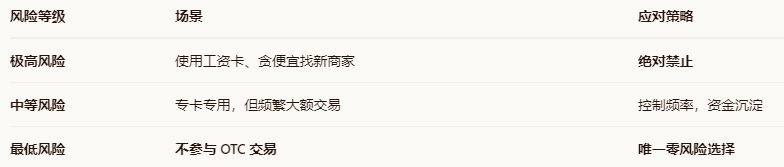

专卡专用:绝对不要用工资卡、房贷卡、社保卡。去办一张独立的、非四大行的银行卡(地方性银行风控相对宽松),且卡内平时不留余额。

避开敏感时段:尽量在工作日(9:00-18:00)操作,避免在深夜或凌晨进行大额转账,这种模式极易被系统判定为“洗钱行为”。

3. 交易后:资金“沉淀”策略

拒绝秒转:钱到账后,至少静置 24 小时再转出或消费。银行对“快进快出”的资金(尤其是 5 分钟内转走)风控极严,直接关联洗钱模型。

小额试水:大额资金(如 10 万以上)不要一次性买入。分多天、多笔操作,万一其中一笔“中招”,损失可控。

用户提问:卡已经被冻了,现在该怎么办?

第一步:冷静自查,确定冻结类型

联系银行客服:问清楚是“银行风控”还是“司法冻结”。

银行风控:通常只是限制非柜面交易,带上身份证、流水去柜台解释(通常说是正常消费或朋友转账),大概率可解冻。

司法冻结:最麻烦。通常由公安发起,解冻周期长(3 天至 6 个月不等)。

第二步:准备“清白”证据链(关键)

如果是司法冻结,你需要向警方证明你是“善意第三人”(不知情且无过错):

欧易订单详情:截图完整的订单号、交易时间、金额、商家信息。

聊天记录:与商家的沟通记录,证明你审核过对方身份。

资金来源证明:证明你买币的钱是合法收入(如工资流水)。

第三步:主动配合,态度端正

联系反诈中心:拨打 96110 或联系冻结机关,主动说明情况,提交证据。不要试图撒谎或隐瞒,如实陈述“在欧易平台进行虚拟货币交易”的事实(在部分非严打地区,个人交易行为本身不构成犯罪,但接收黑钱是风险点)。

耐心等待:司法冻结有固定流程,如果是“保护性止付”,通常 72 小时会自动解冻;如果是涉案资金,可能需要等到案件结案。

四、 总结:2026 年,安全比收益更重要

最后提醒:2026 年的监管环境比以往任何时候都严厉。欧易作为平台无法控制你收到的法币是否干净。最安全的策略是:严格遵守中国法律法规,不参与虚拟货币交易。 如果你无法承受银行卡被冻结、甚至被卷入法律调查的风险,远离才是唯一的“防冻”终极攻略。

全部评论